일본의 최신 통계 자료를 통해 70대 홀로 거주하는 시니어들의 평균 저축액과 생활비, 연금 수령액 현황을 상세히 살펴봅니다. 고령화가 앞선 일본의 사례를 통해 한국의 시니어들도 자신의 노후 자금 준비 상태를 비교해보고 구체적인 시사점을 얻을 수 있습니다.

고령 단신 가구의 월평균 생활비와 가계 수지

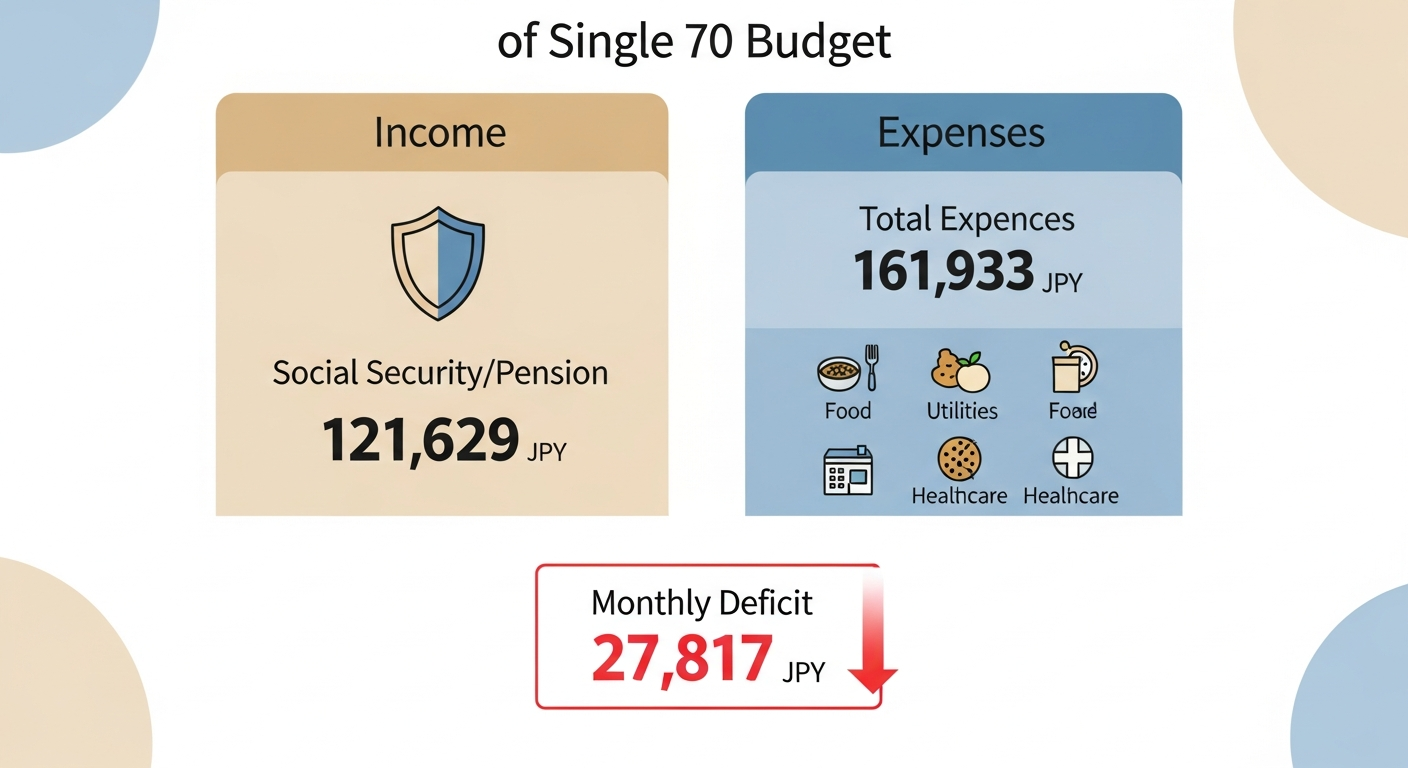

일본 총무성 통계국의 ‘2024년 가계조사보고(가계수지 편)’에 따르면, 65세 이상 무직 단신 가구의 월평균 실수입은 13만 4,116엔입니다. 이 중 공적 연금을 포함한 사회보장 급여가 12만 1,629엔으로 전체 수입의 약 90% 이상을 차지하고 있어, 1인 가구 노후 생활의 핵심적인 수입원임을 알 수 있습니다.

반면 월평균 지출은 16만 1,933엔으로 나타나 매달 약 2만 7,817엔의 적자가 발생하는 구조입니다. 이러한 부족분은 현역 시절 축적한 저축액을 헐어서 충당하게 되며, 통계상 주거비가 1만 2,693엔으로 매우 낮게 잡혀 있어 임대 주택에 거주하는 시니어의 경우 실제 가계 적자 폭은 이보다 훨씬 클 가능성이 높습니다.

상세 소비 지출 내역과 비소비 지출 항목

월평균 소비 지출액인 14만 9,286엔의 세부 항목을 보면 식료품비가 4만 2,085엔으로 가장 큰 비중을 차지합니다. 이어 광열·수도비 1만 4,490엔, 보건 의료비 8,640엔, 교통·통신비 1만 4,935엔 등이 지출되며, 교양 오락비로도 1만 5,492엔을 사용하고 있습니다. 가구 및 가사 용품비는 6,596엔, 의류 및 신발 구입비는 3,385엔 수준입니다.

세금과 보험료를 의미하는 비소비 지출은 월 1만 2,647엔으로 집계되었습니다. 여기에는 직접세 6,585엔과 사회보험료 6,001엔이 포함됩니다. 기타 지출 중에서는 교제비가 1만 6,460엔으로 나타나 1인 가구임에도 불구하고 사회적 관계 유지를 위한 비용이 꾸준히 발생하고 있음을 보여줍니다.

70대 시니어의 저축액과 노후 자산 관리

70대 홀로 사는 시니어들의 자산은 노후 생활의 안전판 역할을 합니다. 최근 일본에서는 60대에도 일을 계속하는 비중이 늘어나면서 70대부터 본격적인 세컨드 라이프를 시작하는 가구가 많아지고 있습니다. 이 시기에는 평균 저축액뿐만 아니라 저축이 전혀 없는 가구의 비율도 고려하여 자신의 위치를 냉정하게 파악해야 합니다.

저축액의 평균값과 중앙값은 노후 설계를 위한 중요한 지표가 됩니다. 부족한 연금을 보완하기 위해 현역 시절부터 준비해온 자산의 규모가 노후의 삶의 질을 결정짓습니다. 통계 자료는 단순히 수치를 보여주는 것을 넘어, 본인의 수입과 지출 계획을 다시 점검하고 자산 인출 전략을 세우는 기초 자료로 활용되어야 합니다.

공적 연금 수령액과 현역 시절 준비의 중요성

안정적인 노후를 위한 가장 큰 기둥은 국민연금과 후생연금입니다. 일본의 데이터에 따르면 남녀별, 근로 형태별로 연금 수령액에 차이가 발생하며, 이는 현역 시절의 가입 기간과 소득 수준에 직접적으로 연동됩니다. 따라서 조기에 자신의 예상 연금액을 파악하고 부족한 부분을 개인 저축이나 투자로 보완하는 노력이 필요합니다.

특히 홀로 거주하는 시니어는 경제적 위기 상황에 대처할 수 있는 자원이 한정적이므로 더욱 철저한 준비가 요구됩니다. 기사는 70대에 접어들어 안정적인 생활을 누리기 위해서는 현역 시절부터 노후 자금을 체계적으로 관리하고, 고령기 가계 수지의 균형을 맞추는 습관을 기르는 것이 필수적이라고 강조합니다.

정리 노후의 삶은 연금이라는 정기 수입과 저축이라는 예비 자산의 조화 속에 유지됩니다. 일본의 구체적인 가계 수지 데이터를 참고하여 한국의 시니어들도 건강하고 경제적으로 풍요로운 70대를 미리 설계해 보시기 바랍니다.