일본의 연금 제도와 사회보장 체계로 인해 세대 간 불평등이 심화하고 있으며, 고령 세대의 막대한 금융 자산이 시장에 흐르지 않고 정체되는 현상이 나타나고 있습니다. 초고령 사회에 진입한 일본의 이러한 연금 구조 문제는 향후 한국의 국민연금 개혁 과정에서 반드시 검토해야 할 중요한 관찰 포인트입니다.

고령 세대의 자산 정체와 세대 간 불공평성

일본의 연금 제도와 사회보장 시스템을 둘러싸고 세대 간의 불평등감이 점차 확산되고 있습니다. 관련 데이터를 분석해 보면, 일본의 고령자 가구는 상당한 액수의 금융 자산을 보유하고 있음에도 불구하고, 실제 생활에서 저축액을 거의 무너뜨리지 않고 그대로 유지하고 있다는 사실이 드러납니다.

이처럼 시장에서 순환하지 않고 머물러 있는 ‘움직이지 않는 돈’은 일본 경제 전체에 부정적인 영향을 미치고 있습니다. 자금이 소비나 투자로 이어지지 않으면서 일본 경제 부활을 가로막는 주요 원인 중 하나로 지목되고 있으며, 이에 대한 해결책 마련이 시급한 상황입니다.

부과 방식 연금 제도의 한계와 ‘미래의 보조금’

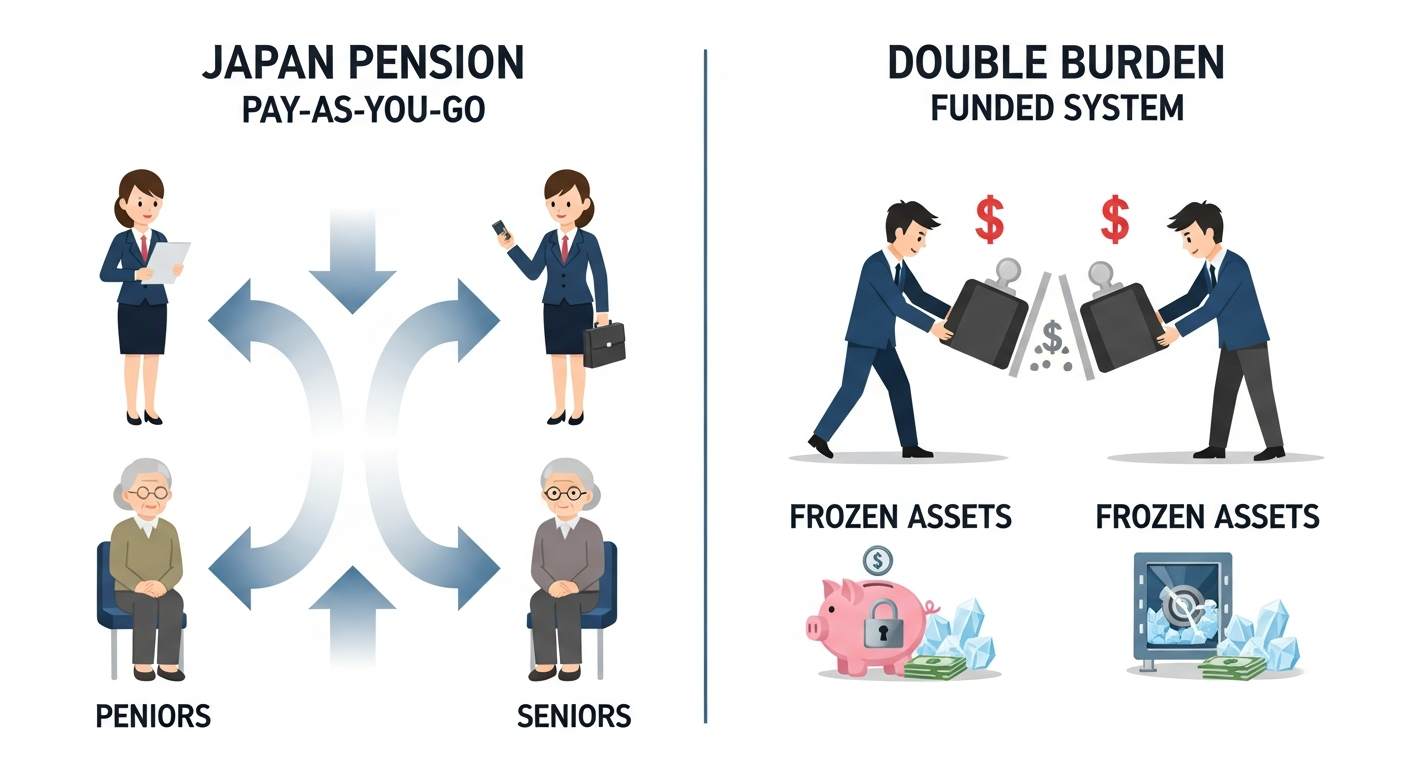

현재 일본의 연금 제도는 세계의 많은 국가와 마찬가지로 ‘부과 방식’을 채택하고 있습니다. 부과 방식이란 현역 세대가 낸 보험료를 은퇴 세대에게 바로 지급하는 일종의 ‘세대 간 송금’ 구조로, 자전거 조작과 같이 끊임없이 돌아가야 유지되는 시스템입니다.

이러한 방식은 젊은 세대로부터 노년 세대로 자산이 이전되는 형태이기 때문에 ‘미래 세대로부터 빌려온 보조금’ 혹은 ‘마이너스의 유산’으로 해석될 수 있습니다. 또한 본인이 직접 저축한 돈을 돌려받는 구조가 아니라 정부가 매개가 되어 지급하는 방식이어서, 일반 국민의 저축 의욕을 저해한다는 지적을 받아왔습니다.

적립 방식 전환을 가로막는 ‘이중 부담’의 딜레마

연금 제도를 개인이 낸 돈을 쌓아 두었다가 나중에 돌려받는 ‘적립 방식’으로 바꾸기 어려운 이유는 특정 세대가 감당해야 할 ‘이중 부담’ 문제 때문입니다. 일단 부과 방식이 시행된 이후에는 제도적 경로 의존성 때문에 전환이 극히 어렵습니다.

부과 방식에서는 첫 세대는 부담 없이 혜택을 받지만, 이후 특정 시점에 적립 방식으로 전환하려고 하면 그 시점의 현역 세대는 이전 세대의 연금을 책임지는 동시에 자신들의 노후 자금까지 스스로 적립해야 하는 이중의 경제적 고통을 겪게 됩니다. 일본 경제 경영 전문가들은 이러한 구조적 한계가 연금 개혁을 가로막는 핵심 요소라고 분석합니다.

일본의 연금 구조적 모순과 고령층의 자산 동결 현상은 저출산 고령화 시대를 먼저 겪고 있는 국가가 직면한 거대한 경제적 과제입니다. 한국 역시 이와 같은 ‘세대 간의 딜레마’와 ‘자산 정체’ 문제를 사전에 방지하기 위한 제도적 장치를 고민해야 할 시점입니다.