일본에서는 75세가 되면 ‘후기고령자 의료제도’의 적용을 받아 소득 수준에 따라 의료비 본인 부담률이 달라집니다. 초고령사회에 먼저 진입한 일본의 의료비 차등 부담 사례는 향후 한국의 고령자 의료비 지원 체계 변화를 관찰할 때 중요한 비교 포인트가 됩니다.

일본의 후기고령자 의료제도와 가입 대상

일본의 공적 의료보험은 근로 형태, 연령, 생활 상황에 따라 가입하는 제도가 세분화되어 있습니다. 직장인은 피용자 보험, 자영업자나 프리랜서 및 은퇴자는 국민건강보험에 가입하며, 75세 이상의 고령자는 원칙적으로 ‘후기고령자 의료제도’의 대상이 됩니다.

75세가 되면 취업 여부와 관계없이 이전에 가입했던 건강보험 제도에서 후기고령자 의료제도로 자동 이행됩니다. 다만, 65세에서 74세 사이의 연령층이라도 일정 수준의 장애가 있다고 인정되는 경우에는 이 제도에 미리 가입할 수 있습니다.

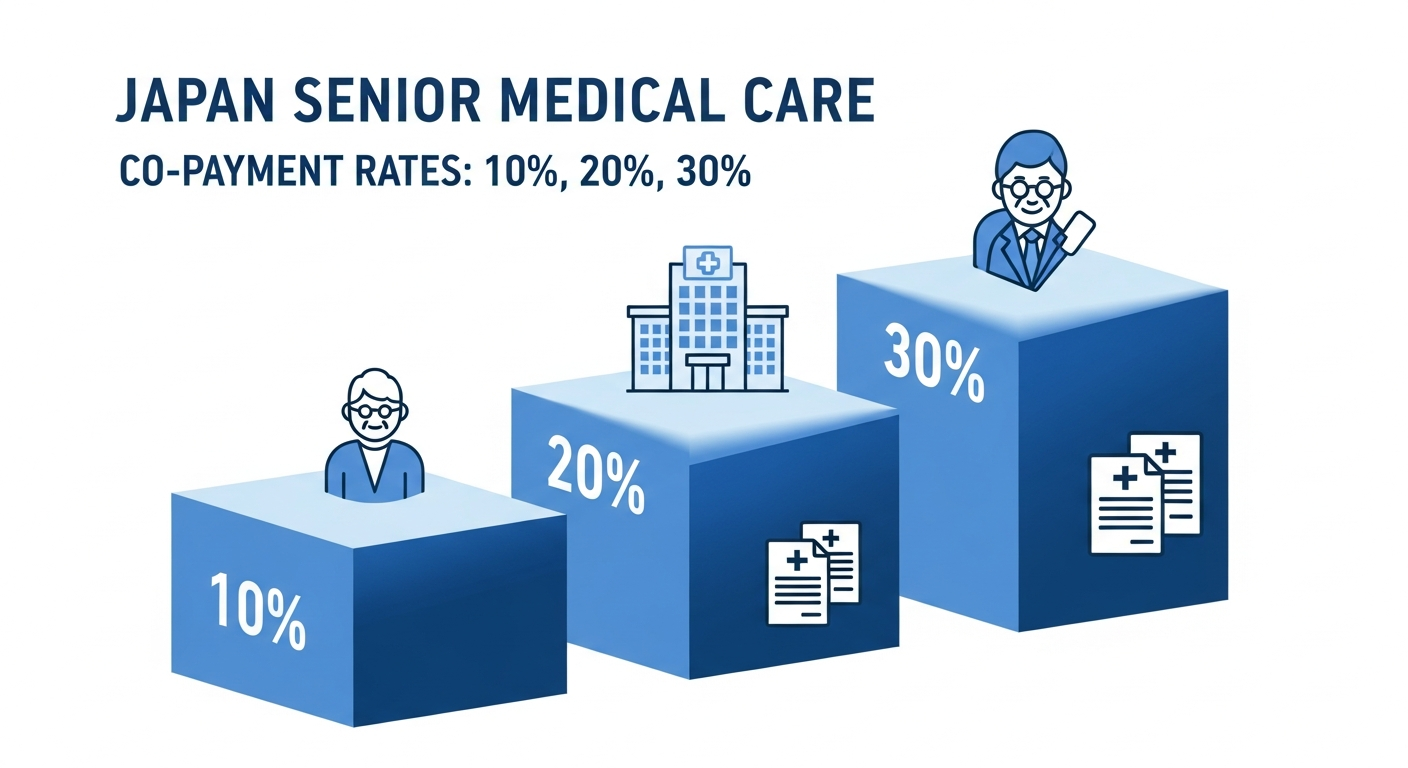

의료비 창구 부담의 세 가지 구분: 1할, 2할, 3할

후기고령자 의료제도에서 의료기관 창구에 지불하는 자기부담 비율은 연령뿐만 아니라 소득 상황에 따라 1할(10%), 2할(20%), 3할(30%)의 세 단계로 구분됩니다. 이는 모든 고령자에게 동일한 부담을 지우는 대신 경제적 능력에 따라 차등을 두는 구조입니다.

기본적으로는 1할 부담이 원칙이지만, 일정 소득 이상인 경우에는 2할로 상향되며, 현역 세대와 유사한 수준의 고소득을 올리는 경우에는 가장 높은 3할 부담이 적용됩니다. 본인의 부담 비율은 매년 결정되는 소득 기준에 따라 변동될 수 있습니다.

3할 부담이 적용되는 소득 기준과 판단 요소

의료비 3할 부담이 적용되는 대상은 이른바 ‘현역 세대 수준의 소득자’입니다. 구체적으로는 동일 세대 내의 후기고령자 의료제도 가입자 중 1명이라도 주민세 과세 소득이 일정 금액(145만 엔) 이상인 경우에 해당합니다.

반면, 연 수입이 일정 수준 이하이거나 세대 구성원의 합산 소득이 낮은 경우에는 1할 또는 2할 부담으로 조정됩니다. 이러한 부담 비율은 개인의 과세 소득과 세대 구성원 수, 연금 수입 등을 종합적으로 고려하여 결정되므로, 매년 지자체에서 송부하는 안내문을 통해 본인의 정확한 부담률을 확인하는 것이 필요합니다.

일본의 후기고령자 의료비 차등 부담 제도는 국가 재정의 지속 가능성과 세대 간 형평성을 도모하기 위한 장치로 운영되고 있습니다.